사업을 운영할 때, 적자(결손금)가 난 해가 있는데요.

이때, 결손금을 기록해 두었다 흑자일 때, 결손금을 공제금액으로 산입할 수 있어

사업자이시라면, 필히 알아두시면 좋을 것 같아요.

1. 사업이 흑자일 때

적자일 때는, 결손금액을 기록해 놓은 후

흑자일 때 결손금을 사용하면 되는데요.

(이후 연도에 사용할 수 있도록 한 것이 이월결손금)

먼저, 결손금·이월결손금을 어느 항목으로 사용하는 지 알아볼게요.

소득세를 산출할 때, 공제할 수 있는 부분은

소득공제와 세액공제가 있는데요.

결손금·이월결손금은 소득공제에 산입할 수 있다고 해요.

예를 들어 알아보도록 할게요.

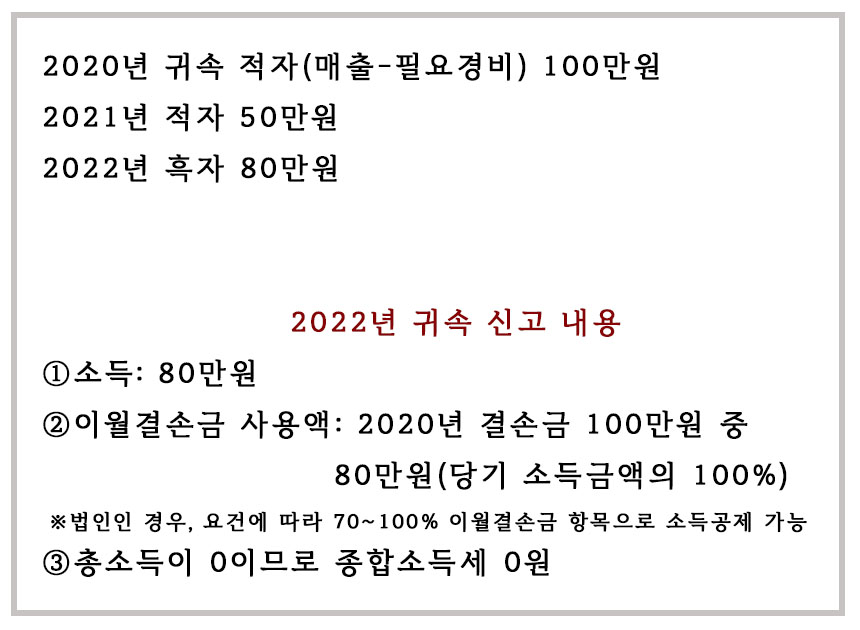

사례1)

위의 내용을 홈텍스 신고서에 작성하는 방법을 알아볼게요.

아래(결손금·이월결손금공제명세서)는

당기에 소득공제에 사용할 내용(결손금 또는 이월결손금)을 입력해요.

※2. 결손금공제금액은 사업에서는 적자인데, 사업 외 다른 소득이 있을 때

다른 소득에서 사업의 결손금을 공제할 때 입력해요.

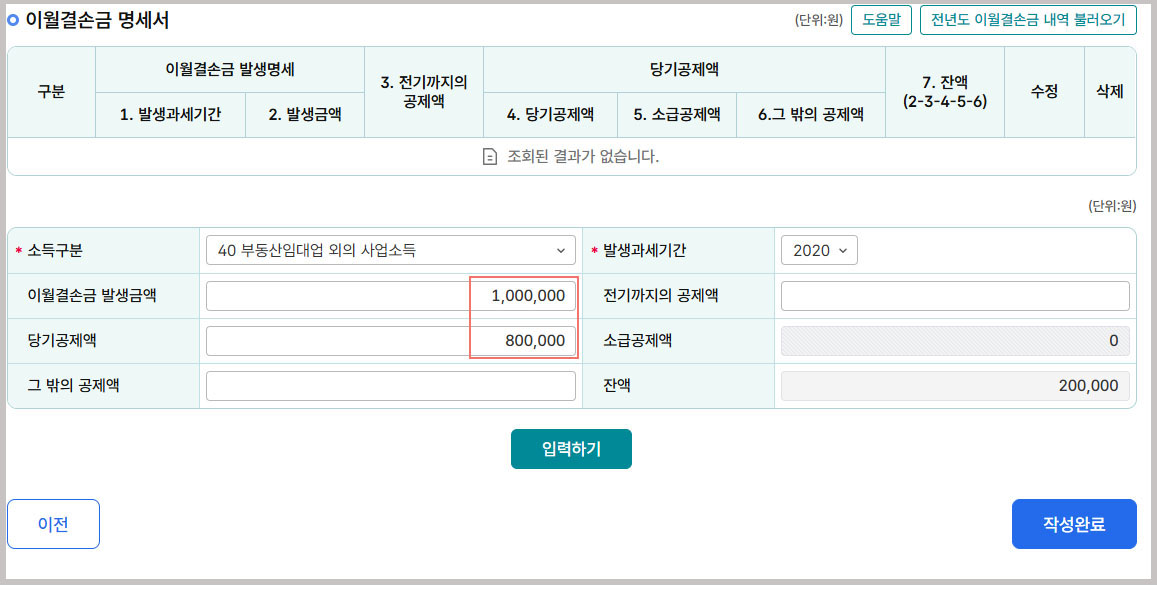

아래(이월결손금 명세서)는 위에서 사용한 이월결손금의 내용을 기록해요.

(2020년에 발생한 결손금 100만원 중 80만원을 당기에 이월결손금으로 사용한다는 내용)

결손금이 발생할 때와 사용내역이 있을 때

이월결손금명세서를 작성하여 기록을 남겨두어요.

2. 사업소득 이외의 소득이 있을 때

사업소득 이외의 소득이 있는 경우에, 사업에서 발생한 결손금을 다른 소득에서 공제할 수 있는데요.

예를 통해 알아보도록 할게요.

사례1)

기타소득에서 2021년 당해 결손금 50만원을 먼저 공제 후에,

남은 소득 70만원을 2020년 이월결손금으로 공제하면 되어요.

(2020년 이월결손금 100만원 중 70만원 사용)

결손금·이월결손금공제명세서는 아래처럼 작성해요.

2021년 당해 사업 결손금은 2. 결손금공제금액 열에 입력해요.

이월결손금 100만원 중 70만원을 3. 이월결손금공제금액 열에 입력해요.

이월결손금 명세서는 위에서 사용한 이월결손금의 내용을 기록해요.

여러가지 소득이 있을 때, 결손금·이월결손금을 다른 소득에서 공제할 수 있는데요.

정해진 순서를 적용하여 공제해요.

1) 일반사업소득의 결손금(당해 적자)일 때

일반임대사업소득→주택임대사업소득→근로소득→연금소득→기타소득→이자소득→배당소득

의 순서로 공제해요.

2) 일반사업소득의 이월결손금(이전 적자)일 때

일반사업소득→일반임대사업소득→주택임대사업소득→근로소득→연금소득→기타소득→이자소득→배당소득

3) 주택임대사업의 결손금일 때

일반사업소득→일반임대사업소득→근로소득→연금소득→기타소득→이자소득→배당소득

4) 주택임대사업의 이월결손금일 때

주택임대사업소득→일반사업소득→일반임대사업소득→근로소득→연금소득→기타소득→이자소득→배당소득

※부동산임대업(주택임대업 제외)에서 발생한 결손금·이월결손금은

다른 소득에서 차감이 어려우며, 부동산임대업(주택임대업 제외)의 소득에서만 공제가 가능하니

참고해 주시면 좋을 것 같습니다!

위의 내용을 예를 통해 알아볼게요.

사례2)

근로소득, 기타소득이 함께 있을 때, 근로소득에서 먼저 공제 후에 기타소득에서 공제하면 되어요.

결손금·이월결손금공제명세서 작성은 아래처럼 해요.

이월결손금 명세서는 아래처럼 기록해요.

3. 결손금 이월 가능 기간

결손금액을 이월하여 소득공제로 사용할 수 있는 기간이 정해져 있는데요.

~2008년까지의 결손금은 5년간

2009~2019년은 10년간

2020년 이후는 15년간 공제가 가능하다고 해요.

예를 들어, 2025년에 발생한 결손금은

2026~2040년 귀속 신고까지 이월결손금으로 공제신청 할 수 있어요.

2. 참고내용

1) 장부기입

이월결손금을 사용하기 위해서는 장부 기입이 필요한데요.

추계신고·단순경비율 신고를 하는 경우,

공제가 어렵다고 하니 소득세 신고시에 참고하시면 좋을 듯 합니다.

2) 원천징수세율 적용 이자·배당소득은 공제 어려움

2천만원 이하의 이자·배당소득은

원천징수(소득 지급자가 세금을 소득에서 미리 징수) 세율(14%,지방소득세 별도)

을 적용하여 이 금액에 대해서는 결손금·이월결손금 적용이 어렵다고 해요.

이 부분을 잘 고려하여 신청하시면 좋을 것 같아요.

2천만원 초과분에 대해서는(기본세율을 적용) 공제여부와 공제금액을 선택할 수 있다고 하니

공제하실 때 원하시는 방향으로 선택하시면 될 것 같아요.

3) 이월결손금은 오래된 것 부터 공제

이월결손금을 사용할 때에는 오래된 것부터 사용한다고 해요.

예를 들어, 2019년도에 이월결손금 100만원과

2020년도에 이월결손금 100만원이 있다면

2019년도 이월결손금을 먼저 사용 후에, 2010년도 이월결손금을 사용해요.

이월결손금은 모두 기억하기 어려워

장부에 기록해 두시거나 홈텍스에 기록해 두어 사용하시면 좋을 것 같아요.

결손금을 잘 기록해 두어 소득공제에 잘 활용하시기 바랄게요!

'세무' 카테고리의 다른 글

| 대출금·대출이자 종합소득세 경비 처리하기(feat.부가세 공제여부) (0) | 2025.07.17 |

|---|---|

| 장례식장 옷차림과 예절 알아보기 (0) | 2025.07.15 |

| 부가세 홈텍스 신용·직불·기명식 선불카드, 선불지급수단 기재 내용 (0) | 2025.07.14 |

| 신용카드 등 사용액 소득공제 항목·가족카드 등록하기 (4) | 2025.07.03 |

| 도시가스사별 명의변경 및 자동이체 신청·해지 방법 (1) | 2025.06.29 |